PVN noteikumi mazajiem uzņēmumiem

No 2025. gada 1. janvāra, Eiropas Savienības (ES) mazie uzņēmumi ieguvuši jaunas priekšrocības attiecībā uz Pievienotās vērtības nodokli (PVN), kas būtiski atvieglos viņu darbību gan vietējā tirgū, gan pārrobežu tirdzniecībā. Šīs izmaiņas ļaus maziem uzņēmumiem pilnībā izmantot ES iekšējā tirgus priekšrocības.

Jaunais PVN atbrīvojuma regulējums

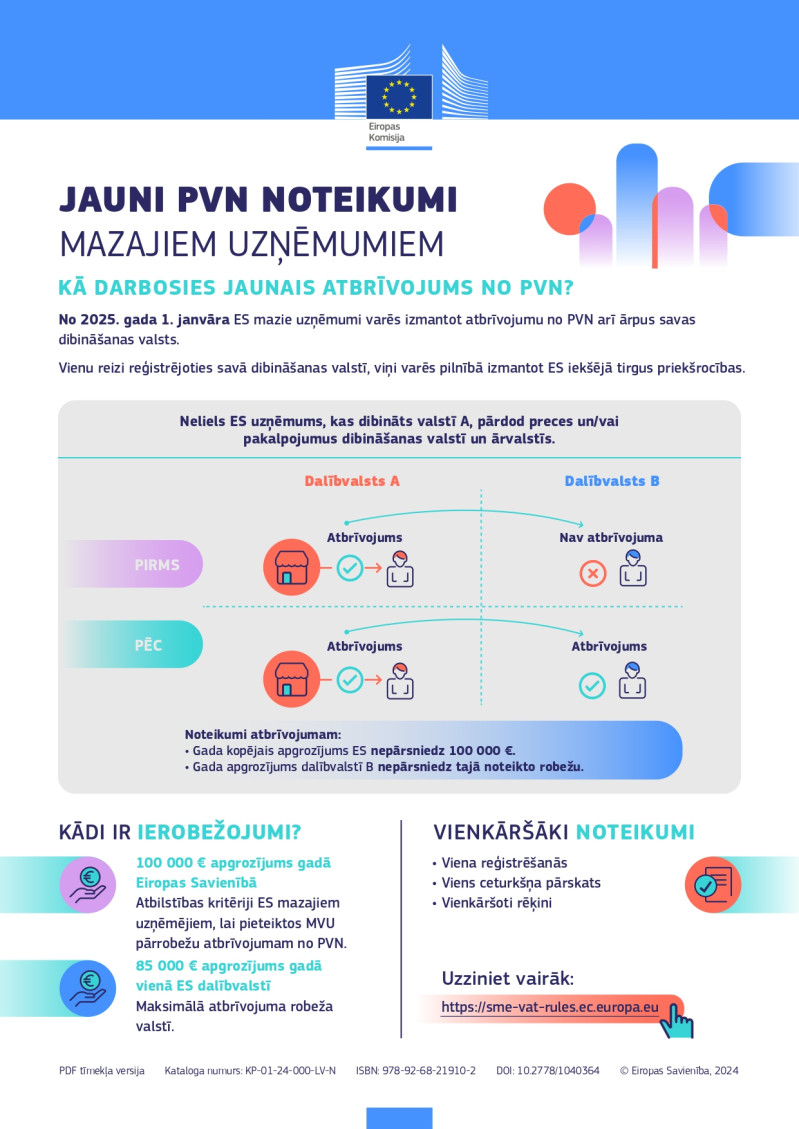

No 2025. gada 1. janvāra ES mazie uzņēmumi, kuru kopējais gada apgrozījums nepārsniedz 100 000 EUR (vai līdzvērtīgu summu attiecīgās valsts valūtā), varēs izmantot atbrīvojumu no PVN, pārdodot preces un pakalpojumus gan savā dalībvalstī, gan citās ES dalībvalstīs. Šo atbrīvojumu varēs izmantot, vienreiz reģistrējoties PVN sistēmā savā dibināšanas valstī, kas atvieglos uzņēmējdarbības veikšanu visā ES.

Šī jauno nosacījumu ieviešana sniegs vairākas būtiskas priekšrocības mazajiem uzņēmumiem:

- Atbrīvojums no PVN – Uzņēmumi varēs pārdot preces un pakalpojumus, neiekasējot PVN no saviem klientiem. Tas samazinās uzņēmumu nodokļu slogu, kas var būt īpaši nozīmīgi maziem un vidējiem uzņēmumiem.

- Vienkāršota PVN saistību izpilde – Mazajiem uzņēmumiem būs jāveic tikai viena reģistrācija savā dibināšanas valstī, kas ievērojami samazinās birokrātisko slogu un ar PVN saistītos administratīvos izdevumus.

- Pārrobežu tirdzniecības atvieglošana – Jaunā sistēma būtiski atvieglos uzņēmumu iespējas veikt tirdzniecību ar citiem ES dalībniekiem, jo būs nepieciešama tikai viena reģistrācija, kas ļaus brīvi izmantot visus ES iekšējā tirgus piedāvātos priekšnoteikumus.

Atbrīvojums no PVN būs pieejams jebkuram mazajam uzņēmumam, kura gada apgrozījums pēdējos divos gados nepārsniedz 100 000 EUR vai līdzvērtīgu summu attiecīgās valsts valūtā. Šie nosacījumi ļaus vairākiem mazajiem uzņēmumiem gūt labumu no šī atbrīvojuma. Jaunā PVN atbrīvojuma sistēma ievērojami samazinās administratīvos izdevumus un birokrātiju uzņēmumiem, jo tiem būs jāveic tikai viena reģistrācija savā dalībvalstī. Tas ne tikai atvieglos uzņēmumu ikdienas darbību, bet arī veicinās uzņēmējdarbības izaugsmi visā ES.

Plašāka informācija par šo jauno PVN režīmu un atbrīvojumiem ir pieejama Eiropas Komisijas oficiālajā tīmekļa vietnē šeit.

Papildu informācija par to, kā šo režīmu īstenos Latvijā, ir pieejama Valsts ieņēmumu dienesta tīmekļa vietnē šeit.